Successioni e codici tributo: come compilare il modello F24

La guida completa per i versamenti della successione, F24 editabile online

L’Agenzia delle Entrate prevede una serie di codici tributo dedicati al pagamento delle imposte collegate alla dichiarazione di successione. Si tratta di un passaggio importante, perché consente ai contribuenti di effettuare i versamenti tramite il modello F24, uniformando così le modalità di pagamento a quelle già previste per la maggior parte dei tributi erariali.

Agenzia delle Successioni ha raccolto tutti i codici tributo per i versamenti legati alla dichiarazione di successione in questo articolo. L’Agenzia delle Entrate, infatti, ha dato disposizioni sul tema il 25 marzo 2016 e 10 gennaio 2025, con le risoluzioni e l’istituzione dei codici tributo dedicati alla materia. I codici tributo, infatti, che si trovano di seguito sono stati tratti proprio da queste due direttive che hanno fatto chiarezza al riguardo.

La digitalizzazione delle dichiarazioni di successioni ha anche consentito al cittadino, al momento della presentazione, di indicare un codice iban dove verrà automaticamente addebitato il costo delle imposte sulla successione.

Per le successioni cartacee, correttive, modificative, tardive, integrative ed altri tipi, è consigliabile e spesso obbligatorio procedere con pagamento dedicato attraverso mod. F24, indicando uno o più dei codici tributo di riferimento, che si trovano di seguito.

Qualora sia necessario è possibile usufruire della consulenza o dei servizi di Agenzia delle Successioni, semplicemente compilando il form.

- Modello F24 online editabile

- Istruzioni per la compilazione F24 - sezione contribuente

- Ecco i codici tributi sul tema della successione

- Codici tributo per gli avvisi di liquidazione dell’imposta di successione

- Pagamenti spontanei per definizione per acquiescenza

- Definizione delle sole sanzioni per le successioni

- Accertamento con adesione

- Conciliazione giudiziale imposte e sanzioni successioni

- Calcolo imposte successione da inserire nel mod F24

- Calcolo del codice 1535 (sanzione ipotecaria/catastale)

- Calcolo del codice 1536 (sanzione bollo)

- È possibile scaricare fiscalmente il costo della successione?

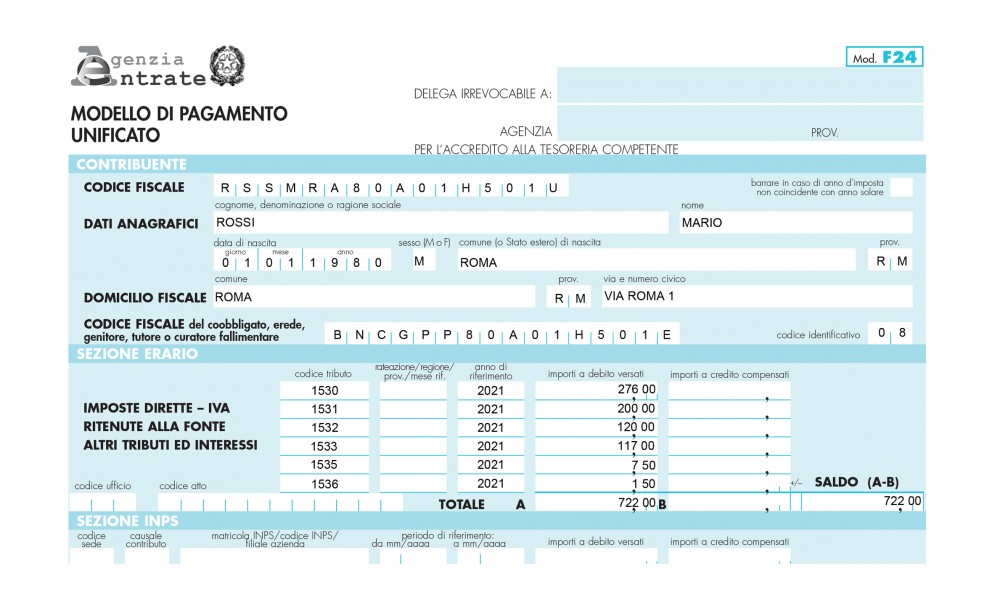

Modello F24 online editabile

Per facilitare la compilazione del modello F24, Agenzia delle Successioni ha messo a disposizione gratuitamente per i propri utenti, un modello editabile online. È possibile scaricarlo andando in fondo al presente articolo. Dopo aver provveduto a scaricare il file editale, è possibile compilarlo seguendo le successive istruzioni.

Solitamente la compilazione nei campi codice ufficio e codice atto non è prevista, così come gli importi a credito compensati e le altre successive sezioni fino alla fine del documento, tranne qualora sia necessario. Va inserita, in ultimo, la data nella sezione in basso “estremi del versamento”, indicando quella del giorno del versamento.

È possibile inserire gli estremi dell’iban qualora si presenti in banca.

Va stampato in triplice ed uguale copia e firmata in ogni sua pagina. Ovvero:

- 1a copia per la banca/poste/agente della riscossione

- 2a copia per la banca/poste/agente della riscossione

- 3a copia per il soggetto che effettua il versamento

Istruzioni per la compilazione F24 - sezione contribuente

Nella prima fase della compilazione, devono essere inseriti i dati dell’erede che effettua il pagamento, inserendo così:

- Codice fiscale

- Cognome

- Nome

- Data di nascita

- Sesso

- Comune di nascita (o stato estero)

- Provincia di nascita

- Comune di residenza (domicilio fiscale)

- Provincia di residenza

- Via e numero civico di residenza

Per completare la prima sezione del modello F24 è necessario inserire il codice fiscale del defunto e il codice identificativo 08, che si trova accanto. Il campo di inserimento del codice fiscale si trova in seguito alla dicitura “codice fiscale del coobbligato, erede, genitore, tutore o curatore fallimentare”.

Compilata la sezione contribuente, si procede quindi con la compilazione della sezione Erario, individuando il corretto codice tributo, che di seguito si elencano.

Ecco i codici tributi sul tema della successione

- 1530 - Successioni - Imposta ipotecaria

- 1531 - Successioni - Imposta catastale

- 1532 - Successioni - Tasse per i servizi ipotecari e catastali

- 1533 - Successioni - Imposta di bollo

- 1534 - Successioni - Imposta sostitutiva INVIM

- 1535 - Successioni - Sanzione da ravvedimento - imposte e tasse ipotecarie e catastali e imposta sulle successioni - art. 13 d.lgs. n. 472/1997

- 1536 - Successioni - Sanzione da ravvedimento - Imposta di bollo - art. 13, D.Lgs. n. 472/1997

- 1537 - Successioni - Interessi da ravvedimento - art. 13, D.Lgs. n. 472/1997

- 1539 - Successioni - Imposta sulle successioni - autoliquidazione

- 1549 - Successioni - Tardiva presentazione della dichiarazione di successione - Sanzione da ravvedimento - imposta sulle successioni - art. 13 d.lgs. n. 472/1997

- 1567 - Atti pubblici - Tasse per i servizi ipotecari e catastali

- 1635 - Successioni - Imposta sulle successioni - interessi pagamento rateale

Relativamente la seconda colonna, se lasciata vuota, il pagamento va effettuato per intero.

Se il contribuente, qualora la norma vigente lo consente ed il cittadino rientra nelle casistiche, potrebbe dilazionare il pagamento, seguendo la modalità usualmente utilizzata. Nello specifico vanno inseriti i dati seguendo l’ordine NNRR. NN rappresenta il numero della rata in pagamento e RR indica il numero complessivo delle rate da pagare. Ad esempio:

- F24 0112

- F24 0212

- F24 0312 e così via

Individuati i codici tributi corretti da inserire nel modello F24 e l’eventuale rateizzazione, si procede con l’inserimento dell’anno di riferimento presente nella terza colonna. L’anno di riferimento da indicare è sempre quello del decesso, nel formato AAAA (es.: 2023). L’indicazione corretta dell’anno facilita l’assegnazione del pagamento alla successione del de cuius. Nell’ipotesi in cui emerge una incongruenza si suggerisce di mettersi in contatto con l’ufficio preposto per accertarsi della corretta assegnazione.

Codici tributo per gli avvisi di liquidazione dell’imposta di successione

Quando l’Ufficio emette un avviso di liquidazione successione, il contribuente deve utilizzare uno tra i diversi codici presenti in questa serie, sempre tramite modello F24:

- A139 - Successioni - Sanzione imposta sulle successioni - Avviso di liquidazione dell’imposta - Art. 33, comma 3, del TUS

- A140 - Successioni - Imposta ipotecaria - Avviso di liquidazione dell’imposta

- A141 - Successioni - Imposta catastale - Avviso di liquidazione dell’imposta

- A142 - Atti pubblici - Successioni - Tasse per i servizi ipotecari e catastali - Somme liquidate da ufficio

- A143 - Successioni - Imposta sostitutiva INVIM - Avviso di liquidazione dell’imposta

- A144 - Successioni - INVIM Erario - Avviso di liquidazione dell’imposta

- A145 - Successioni - INVIM Comuni - Avviso di liquidazione dell’imposta

- A146 - Successioni - Imposta di bollo - Avviso di liquidazione dell’imposta

- A147 - Successioni - Imposta di successione - Avviso di liquidazione dell’imposta

- A148 - Successioni - Sanzione imposta di bollo - Avviso di liquidazione dell’imposta

- A149 - Successioni - Sanzione imposte e tasse ipotecarie e catastali - Avviso di liquidazione dell’imposta

- A150 - Successioni - Sanzione per tardiva presentazione della dichiarazione di successione - Avviso di liquidazione - Art. 50 del TUS

- A151 - Successioni - Tributi speciali e compensi - Avviso di liquidazione dell’imposta

- A152 - Successioni - Interessi - Avviso di liquidazione dell’imposta

Pagamenti spontanei per definizione per acquiescenza

Per consentire il versamento delle somme dovute richiesto con avviso di accertamento o di liquidazione, il contribuente deve utilizzare uno dei codici di seguito:

- A153 - Successioni - Imposta di successione e relativi interessi - Omessa impugnazione

- A154 - Successioni - Imposta ipotecaria e relativi interessi - Omessa impugnazione

- A155 - Successioni - Imposta catastale e relativi interessi - Omessa impugnazione

- A156 - Successioni - Imposta di bollo e relativi interessi - Omessa impugnazione

- A157 - Successioni - Imposta sostitutiva INVIM e relativi interessi - Omessa impugnazione

- A158 - Successioni - INVIM Erario e relativi interessi - Omessa impugnazione

- A159 - Successioni - INVIM Comuni e relativi interessi - Omessa impugnazione

- A160 - Successioni - Sanzione imposta di bollo - Omessa impugnazione

- A161 - Successioni - Sanzione imposte ipotecarie e catastali - Omessa impugnazione

- A162 - Successioni - Sanzione imposta sulle successioni - Omessa impugnazione

- A163 - Successioni - Sanzione INVIM - Omessa impugnazione

- A164 - Successioni - Tributi speciali e compensi - Omessa impugnazione

Definizione delle sole sanzioni per le successioni

Per consentire il versamento delle somme dovute a seguito delle solo sanzioni nella materia delle successioni in seguito ad accertamento o avviso di liquidazione da parte degli uffici vanno inseriti i seguenti codici:

- A165 - Successioni - Sanzione imposta di bollo - Definizione delle sole sanzioni

- A166 - Successioni - Sanzione imposte ipotecarie e catastali - Definizione delle sole sanzioni

- A167 - Successioni - Sanzione imposta sulle successioni - Definizione delle sole sanzioni

- A168 - Successioni - Sanzione INVIM - Definizione delle sole sanzioni

Accertamento con adesione

Nel caso di accertamento con adesione su avvisi di accertamento o di liquidazione emessi dagli uffici, i versamenti devono essere effettuati utilizzando i codici:

- A169 - Successioni - Imposta di successione e relativi interessi - Accertamento con adesione

- A170 - Successioni - Imposta ipotecaria e relativi interessi - Accertamento con adesione

- A171 - Successioni - Imposta catastale e relativi interessi - Accertamento con adesione

- A172 - Successioni - Imposta di bollo e relativi interessi - Accertamento con adesione

- A173 - Successioni - Imposta sostitutiva INVIM e relativi interessi - Accertamento con adesione

- A174 - Successioni - INVIM - Erario e relativi interessi - Accertamento con adesione

- A175 - Successioni - INVIM Comuni e relativi interessi - Accertamento con adesione

- A176 - Successioni - Sanzione imposte ipotecarie e catastali - Accertamento con adesione

- A177 - Successioni - Sanzione imposta sulle successioni - Accertamento con adesione

- A178 - Successioni - Sanzione imposta di bollo - Accertamento con adesione

- A179 - Successioni - Sanzione INVIM - Accertamento con adesione

- A180 - Successioni - Tributi speciali e compensi - Accertamento con adesione

Conciliazione giudiziale imposte e sanzioni successioni

Quando la definizione tra imposte e sanzioni nel tema delle successioni avviene in sede conciliativa, si utilizzano i codici:

- A181 - Successioni - Imposta di successione e relativi interessi - Conciliazione giudiziale

- A182 - Successioni - Imposta ipotecaria e relativi interessi - Conciliazione giudiziale

- A183 - Successioni - Imposta catastale e relativi interessi - Conciliazione giudiziale

- A184 - Successioni - Imposta di bollo e relativi interessi - Conciliazione giudiziale

- A185 - Successioni - Imposta sostitutiva INVIM e relativi interessi - Conciliazione giudiziale

- A186 - Successioni - INVIM Erario e relativi interessi - Conciliazione giudiziale

- A187 - Successioni - INVIM Comuni e relativi interessi - Conciliazione giudiziale

- A188 - Successioni - Sanzione imposte ipotecarie e catastali - Conciliazione giudiziale

- A189 - Successioni - Sanzione imposta sulle successioni - Conciliazione giudiziale

- A190 - Successioni - Sanzione imposta di bollo - Conciliazione giudiziale

- A191 - Successioni - Sanzione INVIM - Conciliazione giudiziale

- A192 - Successioni - Tributi speciali e compensi - Conciliazione giudiziale

Come sopra rappresentato il presente articolo fa riferimento alle risoluzioni n 16/E del 2016 e n 2/E del 2025 di AdE. Ogni ulteriore aggiornamento successivo alla data di pubblicazione può non essere presente in questo testo. Si rinvia comunque per ogni dettaglio alle normative vigenti. Il presente contenuto ha scopo informativo e divulgativo.

Calcolo imposte successione da inserire nel mod F24

Le imposte di successione vengono determinate da software specializzati, in grado di quantificare con precisione gli importi dovuti allo Stato. Nel modello F24 tali importi devono essere riportati nella quarta colonna della sezione Erario.

Il calcolo viene elaborato tenendo in considerazione molteplici fattori tra cui il valore catastale, il grado di parentela, le quote etc.

Per garantire una compilazione accurata del modello F24 e dell’intera procedura, è sempre consigliabile affidarsi a professionisti qualificati, come quelli di Agenzia delle Successioni, in grado di guidare l’utente in ogni fase con competenza e sicurezza.

Calcolo del codice 1535 (sanzione ipotecaria/catastale)

Questo codice si applica quando si corregge una dichiarazione in ritardo o si versa in ritardo l'imposta ipotecaria (2% del valore degli immobili) o catastale (1% del valore).

- Base di calcolo: Si applica sulle imposte ipotecarie e catastali non versate o versate in meno.

- Misura della sanzione: La sanzione varia in base al ravvedimento operoso (art. 13 d. lgs. n. 472/1997), solitamente:

- 0,1% giornaliero per ritardi fino a 14 giorni.

- 1,5% (1/10 del 15%) per ritardi tra 15 e 30 giorni.

- 1,67% (1/9 del 15%) per ritardi tra 31 e 90 giorni.

- 3,75% (1/8 del 30%) per ritardi oltre 90 giorni ma entro la dichiarazione successiva.

- Formula: Imposta ipotecaria/Catastale dovuta x % Sanzione (in base ai giorni) = Importo 1535.

Calcolo del codice 1536 (sanzione bollo)

Questo codice si applica se l'imposta di bollo (generalmente 1% del valore dichiarato, minimo 200€) è stata versata in ritardo.

- Base di calcolo: Si applica sull'imposta di bollo non versata.

- Misura della sanzione: Segue le stesse percentuali del ravvedimento operoso descritte sopra per il codice 1535.

- Formula: Imposta di bollo non versata x % Sanzione = Importo 1536.

È possibile scaricare fiscalmente il costo della successione?

Una delle domande che ci pongono molti utenti riguarda la possibilità di detrarre il costo dalla propria dichiarazione dei redditi.

La risposta è negativa. I costi burocratici della dichiarazione di successione non sono detraibili o deducibili per quanto concerne i cittadini/eredi privati.

Potrebbero cambiare le regole nei casi in cui si eredita un’azienda o è l’azienda ad ereditare beni. Ogni successione più o meno complessa merita sempre un’attività di studio preventivo utile a non incorrere in errori e sanzioni. È possibile prenotare una consulenza preventiva con un professionista compilando il form.

Servizio Clienti

Il servizio assistenza è attivo dal lunedì al venerdì dalle h 08:00 alle h 13:00 e dalle h 15:30 alle h 19:30

Compila il Form

Consulta il professionista esperto in materia

Risposta rapida e assistenza personalizzata!