Erbschafts- und Steuergesetze: So füllen Sie das Formular F24 aus

Der vollständige Leitfaden zu Erbschaftszahlungen, ausfüllbares Online-Formular F24

Die Steuerbehörde hat eine Reihe spezieller Steuercodes für die Zahlung von Steuern im Zusammenhang mit Erbschaftsteuererklärungen eingeführt . Dies ist ein wichtiger Schritt, da Steuerzahler dadurch Zahlungen mit dem Formular F24 vornehmen können und die Zahlungsmethoden somit an die für die meisten Landessteuern bereits geltenden angeglichen werden.

Die Agenzia delle Successioni hat in diesem Artikel alle Steuercodes für Zahlungen im Zusammenhang mit der Erbschaftsteuererklärung zusammengestellt . Die italienische Steuerbehörde erließ am 25. März 2016 und am 10. Januar 2025 entsprechende Bestimmungen mit Resolutionen und der Einführung spezifischer Steuercodes. Die unten aufgeführten Steuercodes stammen aus diesen beiden Richtlinien, die die Sachlage präzisiert haben.

Die Digitalisierung der Erbschaftserklärungen hat es den Bürgern auch ermöglicht, bei der Einreichung eine IBAN anzugeben, von der die Erbschaftssteuer automatisch abgebucht wird.

Bei papierbasierten, berichtigenden, ändernden, verspäteten, ergänzenden und anderen Erbschaftsangelegenheiten ist es ratsam und oft sogar obligatorisch, eine gesonderte Zahlung mit dem Formular F24 vorzunehmen und dabei einen oder mehrere der unten aufgeführten relevanten Steuerkennzeichen anzugeben.

Bei Bedarf können Sie die Beratung oder Dienstleistungen der Agenzia delle Successioni in Anspruch nehmen, indem Sie einfach das Formular ausfüllen.

- Online ausfüllbares F24-Formular

- Anleitung zum Ausfüllen des Formulars F24 – Steuerzahlerabschnitt

- Hier sind die Steuergesetze zum Thema Erbschaft.

- Steuerkennzeichen für Erbschaftsteuerbescheide

- Spontane Zahlungen per Definition für Duldung

- Definition der Strafen nur für Erbschaften

- Überprüfung mit Haftung

- Gerichtliche Einigung über Erbschaftssteuern und Strafen

- Berechnen Sie die Erbschaftssteuer, die in das Formular F24 einzutragen ist

- Berechnung des Codes 1535 (Hypotheken-/Grundbuchstrafe)

- Berechnung des Codes 1536 (Stempelsteuerstrafe)

- Kann man die Kosten der Erbschaft von den Steuern absetzen?

Online ausfüllbares F24-Formular

Um das Ausfüllen des Formulars F24 zu vereinfachen, stellt die italienische Erbschaftsbehörde ihren Nutzern ein kostenloses, bearbeitbares Online-Formular zur Verfügung . Sie können es herunterladen, indem Sie bis zum Ende dieses Artikels scrollen. Nach dem Herunterladen der Datei können Sie diese gemäß den folgenden Anweisungen ausfüllen.

Die Felder für Büro- und Grundbuchcode sowie die Angaben zu Verrechnungsgutschriften und anderen nachfolgenden Abschnitten bis zum Ende des Dokuments sind in der Regel nicht erforderlich, sofern nicht anders vorgeschrieben. Abschließend muss im Abschnitt „Zahlungsdetails“ am Ende des Dokuments das Zahlungsdatum eingetragen werden.

Sie können Ihre IBAN-Daten eingeben, sofern Sie diese bei der Bank hinterlegt haben.

Es muss in dreifacher Ausfertigung ausgedruckt und auf jeder Seite unterschrieben werden. Das heißt:

- Erste Ausfertigung für die Bank/Post/das Inkassobüro

- Zweites Exemplar für die Bank/Post/das Inkassobüro

- 3. Exemplar für die Person, die die Zahlung leistet

Anleitung zum Ausfüllen des Formulars F24 – Steuerzahlerabschnitt

Im ersten Teil des Formulars müssen die Daten des Erben, der die Zahlung leistet, wie folgt eingegeben werden:

- Steueridentifikationsnummer

- Nachname

- Name

- Geburtsdatum

- Sex

- Geburtsort (oder ausländischer Staat)

- Geburtsprovinz

- Wohngemeinde (steuerlicher Wohnsitz)

- Wohnsitzprovinz

- Straße und Hausnummer der Wohnung

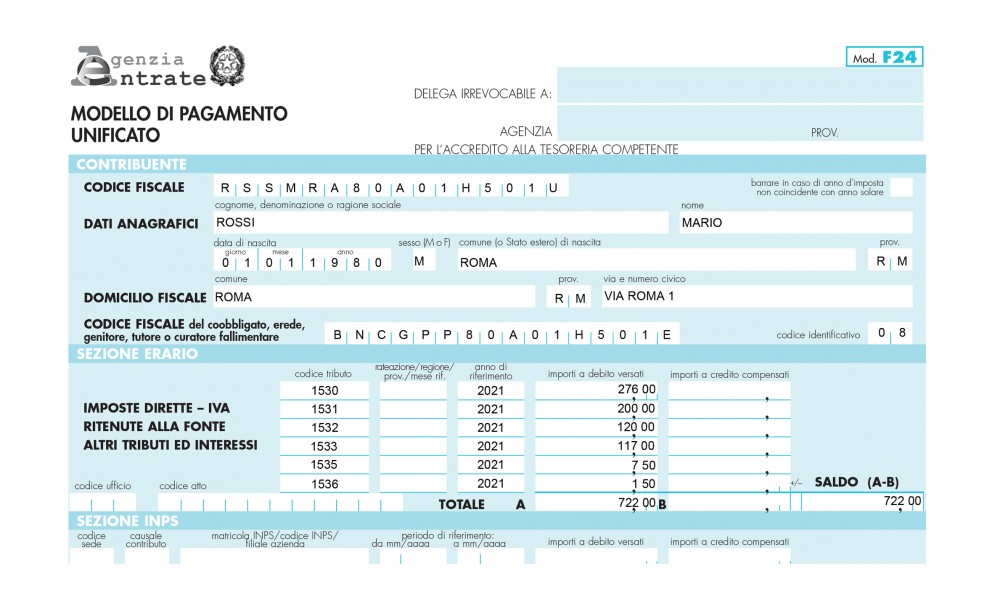

Um den ersten Abschnitt des Formulars F24 auszufüllen, müssen Sie die Steuerkennziffer des Verstorbenen und den daneben stehenden Identifikationscode 08 eingeben. Das Feld für die Steuerkennziffer befindet sich nach dem Text „Steuerkennziffer des Mitschuldners, Erben, Elternteils, Vormunds oder Insolvenzverwalters“.

Sobald der Abschnitt für den Steuerzahler ausgefüllt ist, muss der Abschnitt für das Finanzministerium ausgefüllt werden , wobei der korrekte Steuercode angegeben wird, der unten aufgeführt ist.

Hier sind die Steuergesetze zum Thema Erbschaft

- 1530 - Erbschafts- - Hypothekensteuer

- 1531 - Erbschaften - Grundbuchsteuer

- 1532 – Erbschaften – Steuern für Hypotheken und Grundbuchdienste

- 1533 - Erbschaft - Stempelsteuer

- 1534 – Erbschaften – INVIM-Ersatzsteuer

- 1535 - Erbschaft - Strafe für die freiwillige Offenlegung - Hypotheken- und Grundbuchsteuern und -abgaben sowie Erbschaftssteuer - Artikel 13 des Gesetzesdekrets Nr. 472/1997

- 1536 - Erbschaft - Strafe für die freiwillige Offenlegung - Stempelsteuer - Art. 13, Gesetzesdekret Nr. 472/1997

- 1537 - Erbrecht - Zinsen bei freiwilliger Offenlegung - Art. 13, Gesetzesdekret Nr. 472/1997

- 1539 - Erbschaft - Erbschaftsteuer - Selbstveranlagung

- 1549 - Erbschaften - Verspätete Abgabe der Erbschaftsteuererklärung - Strafe für Berichtigung - Erbschaftsteuer - Artikel 13 des Gesetzesdekrets Nr. 472/1997

- 1567 – Öffentliche Gesetze – Steuern für Hypotheken- und Grundbuchdienste

- 1635 - Erbschaft - Erbschaftssteuer - Zinsen auf Ratenzahlungen

Wenn die zweite Spalte leer bleibt, muss die Zahlung vollständig erfolgen.

Sofern dies nach geltendem Recht zulässig ist und der Steuerpflichtige unter die entsprechenden Kategorien fällt, kann er die Zahlung nach dem üblichen Verfahren aufschieben. Die Daten müssen dabei in der Reihenfolge NNRR eingegeben werden. NN steht für die Nummer der zu zahlenden Rate, RR für die Gesamtzahl der zu zahlenden Raten. Beispiel:

- F24 0112

- F24 0212

- F24 0312 und so weiter

Sobald die korrekten Steuerkennzeichen für das Formular F24 und etwaige Ratenzahlungspläne ermittelt wurden, wird das Bezugsjahr in die dritte Spalte eingetragen. Das Bezugsjahr muss immer das Todesjahr im Format JJJJ sein (z. B. 2023). Die Angabe des korrekten Jahres erleichtert die Zuordnung der Zahlung zum Nachlass des Verstorbenen. Bei Unstimmigkeiten empfehlen wir, sich an die zuständige Stelle zu wenden, um die korrekte Zuordnung sicherzustellen.

Steuerkennzeichen für Erbschaftsteuerbescheide

Wenn das Finanzamt eine Mitteilung über die Abwicklung einer Erbschaft ausstellt, muss der Steuerpflichtige einen der verschiedenen Codes dieser Reihe verwenden und dabei immer das Formular F24 benutzen:

- A139 – Erbschaft – Erbschaftsteuerstrafe – Steuerzahlungsbescheid – Art. 33 Abs. 3 TUS

- A140 - Erbschaft - Hypothekensteuer - Steuerbescheid

- A141 – Erbschaft – Grundbuchsteuer – Steuerbescheid

- A142 - Öffentliche Urkunden - Erbschaften - Gebühren für Hypotheken- und Grundbuchdienstleistungen - Vom Amt gezahlte Beträge

- A143 – Erbschaften – INVIM-Ersatzsteuer – Steuerbescheid

- A144 - Erbschaften - INVIM Treasury - Bekanntmachung der Steuerabwicklung

- A145 - Erbschaften - INVIM Gemeinden - Bekanntmachung der Steuerabwicklung

- A146 - Erbschaft - Stempelsteuer - Steuerzahlungsbescheid

- A147 - Erbschaften - Erbschaftsteuer - Steuerbescheid

- A148 - Erbschaft - Stempelsteuerstrafe - Steuerzahlungsbescheid

- A149 - Erbschaft - Hypotheken- und Grundbuchsteuer sowie Strafgebühren - Steuerzahlungsbescheid

- A150 – Erbrecht – Strafe für verspätete Einreichung der Erbschaftserklärung – Liquidationsmitteilung – Art. 50 TUS

- A151 - Erbschaften - Besondere Steuern und Gebühren - Steuerzahlungsmitteilung

- A152 - Erbschaft - Zinsen - Steuerliche Liquidationsmitteilung

Spontane Zahlungen per Definition für Duldung

Um die Zahlung der mit einem Steuerbescheid oder einer Liquidationsmitteilung angeforderten Beträge zu ermöglichen, muss der Steuerpflichtige einen der folgenden Codes verwenden:

- A153 – Erbschaften – Erbschaftsteuer und damit verbundene Zinsen – Versäumnis, Einspruch einzulegen

- A154 – Erbschaft – Hypothekensteuer und damit verbundene Zinsen – Versäumnis, Einspruch einzulegen

- A155 – Erbrecht – Grundbuchsteuer und damit verbundene Zinsen – Versäumnis der Einlegung eines Rechtsmittels

- A156 – Erbschaft – Stempelsteuer und damit verbundene Zinsen – Versäumnis, Einspruch einzulegen

- A157 – Erbrecht – INVIM-Ersatzsteuer und damit verbundene Zinsen – Versäumnis, Einspruch einzulegen

- A158 – Erbfolge – INVIM-Finanzministerium und verbundene Unternehmen – Versäumnis der Berufung

- A159 – Erbrecht – INVIM-Gemeinden und verbundene Unternehmen – Versäumnis der Berufung

- A160 – Erbschaft – Stempelsteuerstrafe – Versäumnis, Einspruch einzulegen

- A161 – Erbschaft – Hypotheken- und Grundbuchsteuerstrafen – Versäumnis, Einspruch einzulegen

- A162 – Erbschaften – Erbschaftssteuerstrafe – Versäumnis, Einspruch einzulegen

- A163 – Erbrecht – INVIM-Sanktion – Versäumnis der Einlegung eines Rechtsmittels

- A164 – Erbrecht – Besondere Steuern und Gebühren – Versäumnis der Berufung

Definition der Strafen nur für Erbschaften

Um die Zahlung von aufgrund von Strafen in Erbschaftsangelegenheiten nach einer Festsetzung oder Liquidationsmitteilung der Behörden fälligen Beträgen zu ermöglichen , müssen die folgenden Codes eingegeben werden:

- A165 – Erbschaft – Stempelsteuerstrafe – Definition der Strafen

- A166 - Erbschaft - Hypotheken- und Grundbuchsteuerstrafen - Definition der Strafen

- A167 - Erbschaften - Erbschaftssteuerstrafe - Definition der Strafen

- A168 – Erbfolge – INVIM-Sanktion – Definition der Sanktionen

Überprüfung mit Haftung

Im Falle einer Veranlagung mit Annahme der Veranlagungs- oder Liquidationsbescheide der Behörden müssen die Zahlungen unter Verwendung der folgenden Codes erfolgen:

- A169 – Erbschaften – Erbschaftsteuer und damit verbundene Zinsen – Veranlagung durch Vereinbarung

- A170 – Erbschaft – Hypothekensteuer und damit verbundene Zinsen – Veranlagung durch Vereinbarung

- A171 - Erbrecht - Grundbuchsteuer und damit verbundene Zinsen - Veranlagung durch Vereinbarung

- A172 – Erbschaften – Stempelsteuer und damit verbundene Zinsen – Veranlagung durch Vereinbarung

- A173 - Erbrecht - INVIM-Ersatzsteuer und damit verbundene Zinsen - Veranlagung mit Annahme

- A174 – Erbfolge – INVIM – Schatzamt und verwandte Interessen – Veranlagung mit Beitritt

- A175 - Erbrecht - INVIM Gemeinden und verbundene Interessen - Prüfung mit Beitritt

- A176 – Erbschaft – Hypotheken- und Grundbuchsteuerstrafen – Veranlagung nach Vereinbarung

- A177 - Erbschaften - Erbschaftsteuerstrafe - Veranlagung durch Vereinbarung

- A178 - Erbschaft - Stempelsteuerstrafe - Veranlagung bei Annahme

- A179 – Erbfolge – INVIM-Sanktion – Bewertung mit Annahme

- A180 – Erbschaften – Besondere Steuern und Gebühren – Veranlagung durch Vereinbarung

Gerichtliche Einigung über Erbschaftssteuern und Strafen

Wenn die Regelung von Steuern und Strafen im Bereich der Erbschaftsangelegenheiten im Rahmen eines Vergleichsverfahrens erfolgt, werden folgende Vorschriften angewendet:

- A181 - Erbrecht - Erbschaftsteuer und damit verbundene Zinsen - Gerichtliche Schlichtung

- A182 - Erbrecht - Hypothekensteuer und damit verbundene Zinsen - Gerichtliche Schlichtung

- A183 - Erbrecht - Grundbuchsteuer und damit verbundene Zinsen - Gerichtliche Schlichtung

- A184 - Erbrecht - Stempelsteuer und damit verbundene Zinsen - Gerichtliche Schlichtung

- A185 - Erbrecht - INVIM-Ersatzsteuer und damit verbundene Zinsen - Gerichtliche Schlichtung

- A186 - Erbfolge - INVIM-Finanzministerium und damit verbundene Interessen - Gerichtliche Schlichtung

- A187 - Erbrecht - INVIM Gemeinden und verbundene Interessen - Gerichtliche Schlichtung

- A188 - Erbschaft - Hypotheken- und Grundbuchsteuerstrafen - Gerichtliche Schlichtung

- A189 - Erbrecht - Erbschaftssteuerstrafe - Gerichtliche Schlichtung

- A190 - Erbschaft - Stempelsteuerstrafe - Gerichtliche Schlichtung

- A191 - Erbrecht - INVIM-Sanktion - Gerichtliche Schlichtung

- A192 - Erbrecht - Besondere Steuern und Gebühren - Gerichtliche Schlichtung

Wie bereits erwähnt, bezieht sich dieser Artikel auf die Resolutionen Nr. 16/E von 2016 und Nr. 2/E von 2025 der Europäischen Kommission für Umweltfragen (AdE). Aktualisierungen nach dem Veröffentlichungsdatum sind in diesem Text möglicherweise nicht berücksichtigt. Weitere Einzelheiten entnehmen Sie bitte den geltenden Bestimmungen. Dieser Inhalt dient ausschließlich Informations- und Bildungszwecken.

Berechnen Sie die Erbschaftssteuer, die in das Formular F24 einzutragen ist

Die Erbschaftssteuer wird mithilfe spezieller Software berechnet, die die dem Staat zu zahlenden Beträge präzise ermitteln kann. Diese Beträge müssen in der vierten Spalte des Abschnitts „Finanzministerium “ des Formulars F24 angegeben werden.

Die Berechnung erfolgt unter Berücksichtigung zahlreicher Faktoren, darunter der Katasterwert, der Verwandtschaftsgrad, die Anteile usw.

Um eine korrekte Ausfüllung des Formulars F24 und des gesamten Verfahrens zu gewährleisten, ist es stets ratsam, sich auf qualifizierte Fachleute zu verlassen, wie beispielsweise die der Agenzia delle Successioni, die Sie fachkundig und souverän durch jede Phase begleiten können.

Berechnung des Codes 1535 (Hypotheken-/Grundbuchstrafe)

Dieser Code kommt zur Anwendung, wenn Sie eine verspätete Erklärung korrigieren oder die Hypothekensteuer (2 % des Immobilienwerts) oder die Grundbuchsteuer (1 % des Immobilienwerts) verspätet bezahlen.

- Berechnungsgrundlage: Gilt für nicht oder nur teilweise entrichtete Hypotheken- und Grundbuchsteuern.

- Höhe der Strafe: Die Strafe variiert je nach Grad der freiwilligen Offenlegung (Art. 13 Gesetzesdekret Nr. 472/1997), in der Regel:

- 0,1 % pro Tag bei Verzögerungen bis zu 14 Tagen.

- 1,5 % (1/10 von 15 %) bei Verzögerungen zwischen 15 und 30 Tagen.

- 1,67 % (1/9 von 15 %) für Verzögerungen zwischen 31 und 90 Tagen.

- 3,75 % (1/8 von 30 %) für Verzögerungen von mehr als 90 Tagen, die jedoch innerhalb der nächsten Erklärung liegen.

- Formel: Hypotheken-/Grundbuchsteuer fällig x % Strafe (basierend auf Tagen) = Betrag 1535 .

Berechnung des Codes 1536 (Stempelsteuerstrafe)

Dieser Code kommt zur Anwendung, wenn die Stempelsteuer (in der Regel 1 % des angegebenen Wertes, mindestens 200 €) verspätet entrichtet wurde.

- Berechnungsgrundlage: Gilt für nicht entrichtete Stempelgebühren.

- Höhe der Strafe: Sie richtet sich nach den gleichen Prozentsätzen wie die oben für Code 1535 beschriebene freiwillige Offenlegung.

- Formel: Nicht bezahlte Stempelsteuer x % Strafe = Betrag 1536.

Kann man die Kosten der Erbschaft von den Steuern absetzen?

Eine der Fragen, die uns viele Nutzer stellen, betrifft die Möglichkeit, die Kosten von ihrer Steuererklärung abzuziehen.

Die Antwort lautet nein. Die bürokratischen Kosten der Erbschaftserklärung sind für Privatpersonen/Erben nicht steuerlich absetzbar.

Die Regeln können sich bei der Erbschaft eines Unternehmens oder der Übertragung von Vermögenswerten durch das Unternehmen ändern. Jede Unternehmensnachfolge, ob komplex oder nicht, erfordert stets eine vorherige Prüfung, um Fehler und Strafen zu vermeiden. Sie können ein erstes Beratungsgespräch mit einem Experten vereinbaren, indem Sie das Formular ausfüllen.

Kundendienst

Der Kundenservice ist von Montag bis Freitag von 09:00 bis 17:00 Uhr erreichbar.

Füllen Sie das Formular aus

Fragen Sie den erfahrenen Fachmann um Rat

Schnelle Antwort und persönliche Unterstützung!