Códigos de herencia e impuestos: cómo completar el formulario F24

La guía completa sobre los pagos de herencias, formulario F24 editable en línea

La Agencia Tributaria ha introducido una serie de códigos tributarios específicos para el pago de impuestos relacionados con las declaraciones de sucesiones. Este es un paso importante, ya que permite a los contribuyentes realizar pagos mediante el formulario F24, armonizando así los métodos de pago con los ya existentes para la mayoría de los impuestos estatales.

La Agenzia delle Successioni ha recopilado en este artículo todos los códigos tributarios para los pagos relacionados con la declaración del impuesto de sucesiones. La Agencia Tributaria Italiana emitió disposiciones sobre este asunto el 25 de marzo de 2016 y el 10 de enero de 2025, mediante resoluciones y el establecimiento de códigos tributarios específicos. Los códigos tributarios que se enumeran a continuación se extrajeron de estas dos directivas, que aclararon la situación.

La digitalización de las declaraciones de sucesiones también ha permitido a los ciudadanos, en el momento de la presentación, indicar un código IBAN en el que se cargará automáticamente el coste del impuesto de sucesiones.

Para las sucesiones en papel, correctivas, modificatorias, tardías, complementarias y de otro tipo, es aconsejable y a menudo obligatorio proceder al pago específico mediante el formulario F24, indicando uno o más de los códigos tributarios correspondientes que se encuentran a continuación.

Si es necesario, usted puede acogerse al asesoramiento o servicios de la Agenzia delle Successioni simplemente rellenando el formulario.

- Formulario F24 editable en línea

- Instrucciones para completar el formulario F24 - sección de contribuyentes

- A continuación se muestran los códigos tributarios en materia de sucesiones

- Códigos fiscales para avisos de pago del impuesto de sucesiones

- Pagos espontáneos por definición por aquiescencia

- Definición de sanciones únicamente para herencias

- Verificación con adhesión

- Conciliación judicial de impuestos y sanciones sucesorias

- Calcular el impuesto de sucesiones que se introducirá en el formulario F24

- Cálculo del código 1535 (sanción hipotecaria/registral)

- Cálculo del código 1536 (sanción por impuesto de timbre)

- ¿Es posible deducir el coste de la herencia de los impuestos?

Formulario F24 editable en línea

Para facilitar la cumplimentación del formulario F24, la Agenzia delle Successioni ha puesto a disposición de sus usuarios un formulario en línea editable y gratuito. Puede descargarlo desplazándose hasta el final de este artículo. Tras descargar el archivo editable, puede completarlo siguiendo las instrucciones a continuación.

Normalmente, los campos de código de oficina y código de escritura no son obligatorios, ni tampoco los importes del crédito de compensación ni otras secciones posteriores hasta el final del documento, a menos que se requiera lo contrario. Finalmente, la fecha debe ingresarse en la sección "Detalles del Pago" en la parte inferior, indicando la fecha de pago.

Puedes introducir tus datos IBAN si los tienes en el banco.

Debe imprimirse por triplicado y firmarse en cada página. Es decir:

- 1ª copia para el banco/oficina de correos/agente de cobro

- 2da copia para el banco/oficina de correos/agente de cobro

- 3ra copia para la persona que realiza el pago

Instrucciones para completar el formulario F24 - sección de contribuyentes

En la primera fase del formulario se deberán consignar los datos del heredero que efectúa el pago, de la siguiente manera:

- Código de identificación fiscal

- Apellido

- Nombre

- Fecha de nacimiento

- Sexo

- Municipio de nacimiento (o estado extranjero)

- Provincia de nacimiento

- Municipio de residencia (domicilio fiscal)

- Provincia de residencia

- Calle y número de casa de residencia

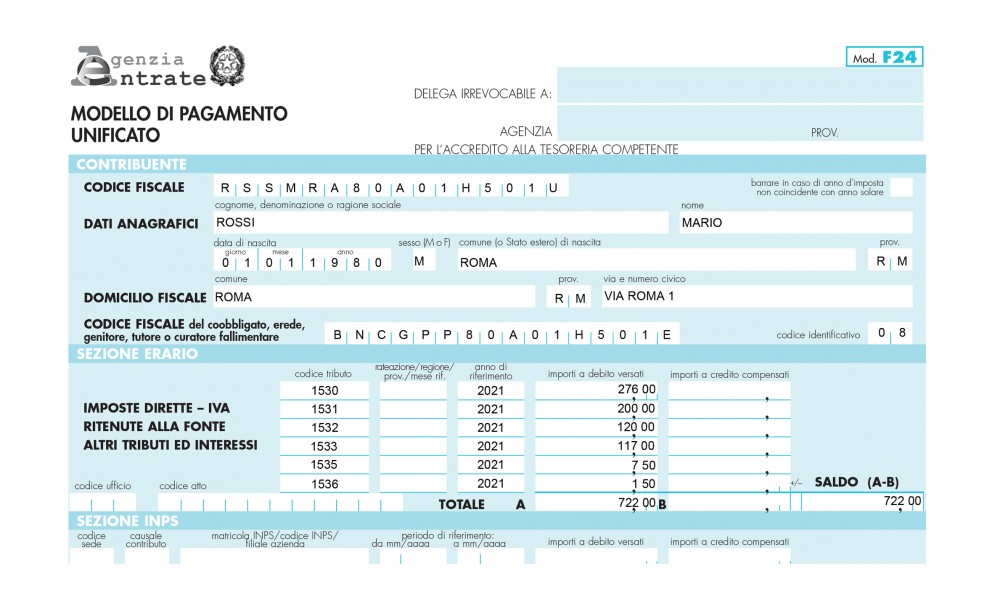

Para completar la primera sección del formulario F24, debe ingresar el código tributario del fallecido y el código de identificación 08, que se encuentra junto a él. El campo de entrada del código tributario se encuentra después de las palabras "código tributario del deudor solidario, heredero, padre, tutor o síndico".

Una vez completado el apartado de contribuyente, se deberá rellenar el apartado de Hacienda, identificando el código tributario correcto, que se detalla a continuación.

A continuación se muestran los códigos tributarios en materia de sucesiones

- 1530 - Herencia - Impuesto hipotecario

- 1531 - Sucesiones - Impuesto sobre el Registro de la Propiedad

- 1532 - Sucesiones - Impuestos por servicios hipotecarios y registrales

- 1533 - Herencia - Impuesto de timbre

- 1534 - Sucesiones - Impuesto sustitutivo del INVIM

- 1535 - Sucesiones - Sanción por divulgación voluntaria - Impuestos y tasas hipotecarias y registrales e impuesto sobre sucesiones - Artículo 13 del Decreto Legislativo n.º 472/1997

- 1536 - Herencia - Sanción por divulgación voluntaria - Impuesto de timbre - art. 13, Decreto Legislativo n.º 472/1997

- 1537 - Sucesiones - Intereses por la divulgación voluntaria - art. 13, Decreto Legislativo n.º 472/1997

- 1539 - Herencia - Impuesto de sucesiones - autoliquidación

- 1549 - Sucesiones - Presentación tardía de la declaración del impuesto de sucesiones - Sanción por rectificación - Impuesto de sucesiones - Artículo 13 del Decreto Legislativo n.º 472/1997

- 1567 - Leyes Públicas - Impuestos por servicios hipotecarios y de registro de tierras

- 1635 - Herencia - Impuesto de sucesiones - Intereses de los pagos a plazos

Respecto a la segunda columna, si se deja en blanco, el pago deberá realizarse en su totalidad.

Si el contribuyente, si la legislación vigente lo permite y el ciudadano se encuentra dentro de las categorías, puede aplazar el pago siguiendo el método habitual. En concreto, los datos deben introducirse en orden NNRR. NN representa el número de la cuota a pagar y RR indica el número total de cuotas a pagar. Por ejemplo:

- F24 0112

- F24 0212

- F24 0312 y así sucesivamente

Una vez identificados los códigos tributarios correctos para ingresar en el formulario F24 y los planes de pago, se ingresa el año de referencia en la tercera columna. El año de referencia siempre debe ser el año del fallecimiento , en formato AAAA (p. ej., 2023). Especificar el año correcto facilita la asignación del pago a la herencia del fallecido. Si existe alguna discrepancia, recomendamos contactar con la oficina correspondiente para garantizar la asignación correcta.

Códigos fiscales para avisos de pago del impuesto de sucesiones

Cuando la Oficina emita un aviso de liquidación de herencia , el contribuyente deberá utilizar uno de los distintos códigos presentes en esta serie, utilizando siempre el formulario F24:

- A139 - Herencia - Sanción del impuesto de sucesiones - Notificación del pago del impuesto - Art. 33, apartado 3, del TUS

- A140 - Impuesto sobre herencias e hipotecas - Notificación de liquidación de impuestos

- A141 - Sucesiones - Impuesto de Registro de la Propiedad - Aviso de Pago de Impuestos

- A142 - Escrituras públicas - Sucesiones - Honorarios por servicios hipotecarios y registrales - Cantidades pagadas por la oficina

- A143 - Sucesiones - Impuesto sustitutivo del INVIM - Aviso de pago del impuesto

- A144 - Sucesiones - Tesorería del INVIM - Aviso de liquidación de impuestos

- A145 - Sucesiones - INVIM Municipios - Aviso de Liquidación de Impuestos

- A146 - Herencia - Impuesto de Actos Jurídicos Documentados - Aviso de Pago de Impuestos

- A147 - Sucesiones - Impuesto sobre sucesiones - Notificación de liquidación del impuesto

- A148 - Herencia - Sanción por timbre - Aviso de pago de impuestos

- A149 - Herencias - Sanciones de impuestos y tasas hipotecarias y registrales - Aviso de pago de impuestos

- A150 - Sucesiones - Sanción por presentación tardía de la declaración sucesoria - Notificación de liquidación - Art. 50 del TUS

- A151 - Sucesiones - Impuestos y tasas especiales - Aviso de pago de impuestos

- A152 - Aviso de Liquidación de Impuestos sobre Herencia - Intereses

Pagos espontáneos por definición por aquiescencia

Para habilitar el pago de las cantidades debidas solicitadas mediante aviso de liquidación o liquidación, el contribuyente deberá utilizar alguno de los siguientes códigos:

- A153 - Sucesiones - Impuesto sobre sucesiones e intereses relacionados - Falta de recurso

- A154 - Herencia - Impuesto hipotecario e intereses relacionados - Falta de recurso

- A155 - Sucesiones - Impuesto sobre el Registro de la Propiedad e Intereses Relacionados - Falta de Recurso

- A156 - Herencia - Impuesto de timbre e intereses relacionados - Falta de apelación

- A157 - Sucesiones - Impuesto sustitutivo del INVIM e intereses conexos - Falta de apelación

- A158 - Sucesiones - Tesorería del INVIM e intereses conexos - Falta de apelación

- A159 - Sucesiones - INVIM Municipios e intereses conexos - Falta de apelación

- A160 - Herencia - Sanción del impuesto de timbre - Falta de apelación

- A161 - Sucesiones - Sanciones de impuestos hipotecarios y registrales - Falta de recurso

- A162 - Sucesiones - Sanción del impuesto de sucesiones - Falta de recurso

- A163 - Sucesiones - Sanción del INVIM - Falta de Apelación

- A164 - Sucesiones - Impuestos y tasas especiales - Falta de recurso

Definición de sanciones únicamente para herencias

Para permitir el pago de las sumas debidas como consecuencia de sanciones en materia sucesoria tras un aviso de liquidación o valoración de las oficinas, se deben introducir los siguientes códigos:

- A165 - Herencia - Sanción por impuesto de timbre - Definición únicamente de sanciones

- A166 - Sucesiones - Sanciones de impuestos hipotecarios y registrales - Definición únicamente de sanciones

- A167 - Sucesiones - Sanción del impuesto de sucesiones - Definición únicamente de sanciones

- A168 - Sucesiones - Sanción del INVIM - Definición únicamente de sanciones

Verificación con adhesión

En el caso de liquidación con aceptación de actas de liquidación o de liquidación expedidas por las oficinas, los pagos deberán efectuarse utilizando los siguientes códigos:

- A169 - Sucesiones - Impuesto sobre sucesiones e intereses relacionados - Liquidación por convenio

- A170 - Herencia - Impuesto hipotecario e intereses relacionados - Evaluación por convenio

- A171 - Sucesiones - Impuesto catastral e intereses conexos - Liquidación por convenio

- A172 - Herencias - Impuesto de timbre e intereses relacionados - Evaluación mediante acuerdo

- A173 - Sucesiones - Impuesto sustitutivo del INVIM e intereses conexos - Liquidación con aceptación

- A174 - Sucesiones - INVIM - Hacienda y derechos conexos - Valoración con adhesión

- A175 - Sucesiones - INVIM Municipios e intereses conexos - Verificación con adhesión

- A176 - Herencia - Sanciones fiscales hipotecarias y registrales - Liquidación por convenio

- A177 - Sucesiones - Sanción del impuesto de sucesiones - Liquidación por convenio

- A178 - Herencia - Sanción por timbre - Tasación con aceptación

- A179 - Sucesiones - Sanción INVIM - Evaluación con aceptación

- A180 - Sucesiones - Impuestos y tasas especiales - Liquidación por convenio

Conciliación judicial de impuestos y sanciones sucesorias

Cuando la liquidación de impuestos y sanciones en materia de sucesiones se produce en conciliación, se utilizan los siguientes códigos:

- A181 - Sucesiones - Impuesto sobre sucesiones e intereses conexos - Conciliación judicial

- A182 - Sucesiones - Impuesto hipotecario e intereses relacionados - Conciliación judicial

- A183 - Sucesiones - Impuesto de Registro de la Propiedad e Intereses Conexos - Conciliación Judicial

- A184 - Sucesiones - Impuesto de timbre e intereses conexos - Conciliación judicial

- A185 - Sucesiones - Impuesto sustitutivo del INVIM e intereses conexos - Conciliación judicial

- A186 - Sucesiones - Tesorería del INVIM y derechos conexos - Conciliación judicial

- A187 - Sucesiones - INVIM Municipalidades e intereses conexos - Conciliación judicial

- A188 - Herencias - Sanciones fiscales hipotecarias y registrales - Conciliación judicial

- A189 - Sucesiones - Sanción del impuesto de sucesiones - Conciliación judicial

- A190 - Herencia - Sanción por timbre - Conciliación judicial

- A191 - Sucesiones - Sanción del INVIM - Conciliación Judicial

- A192 - Sucesiones - Impuestos y tasas especiales - Conciliación judicial

Como se indicó anteriormente, este artículo se refiere a las resoluciones AdE n.º 16/E de 2016 y n.º 2/E de 2025. Es posible que cualquier actualización posterior a la fecha de publicación no se refleje en este texto. Para más detalles, consulte la normativa aplicable. Este contenido tiene fines meramente informativos y educativos.

Calcular el impuesto de sucesiones que se introducirá en el formulario F24

Los impuestos de sucesiones se calculan mediante un software especializado, capaz de cuantificar con precisión los importes adeudados al estado. Estos importes deben declararse en la cuarta columna de la sección de Hacienda del formulario F24.

El cálculo se realiza teniendo en cuenta múltiples factores entre los que se encuentran el valor catastral, el grado de parentesco, las participaciones, etc.

Para garantizar la correcta cumplimentación del formulario F24 y de todo el procedimiento, siempre es aconsejable confiar en profesionales cualificados, como los de la Agenzia delle Successioni, que podrán guiarle en cada fase con experiencia y confianza.

Cálculo del código 1535 (sanción hipotecaria/registral)

Este código se aplica cuando corriges una declaración fuera de plazo o pagas tarde el impuesto hipotecario (2% del valor del inmueble) o el impuesto de registro de la propiedad (1% del valor).

- Base de cálculo: Se aplica a impuestos hipotecarios y registrales no pagados o pagados en su totalidad.

- Importe de la sanción: La sanción varía en función del grado de divulgación voluntaria (art. 13 Decreto Legislativo n. 472/1997), habitualmente:

- 0,1% diario para retrasos de hasta 14 días.

- 1,5% (1/10 de 15%) para retrasos entre 15 y 30 días.

- 1,67% (1/9 de 15%) para retrasos entre 31 y 90 días.

- 3,75% (1/8 de 30%) por demoras superiores a 90 días pero dentro de la siguiente declaración.

- Fórmula: Impuesto hipotecario/registro de tierras adeudado x % de penalización (en base a días) = ??Monto 1535.

Cálculo del código 1536 (sanción por impuesto de timbre)

Este código se aplica si el impuesto de timbre (generalmente el 1% del valor declarado, mínimo 200 €) se pagó tarde.

- Base de cálculo: Se aplica al impuesto de timbre no pagado.

- Monto de la sanción: Sigue los mismos porcentajes que la divulgación voluntaria descrita anteriormente para el código 1535.

- Fórmula: Impuesto de timbre no pagado x % Multa = Monto 1536.

¿Es posible deducir el coste de la herencia de los impuestos?

Una de las preguntas que nos hacen muchos usuarios se refiere a la posibilidad de deducir el coste en su declaración de la renta.

La respuesta es no. Los costes burocráticos de la declaración de herencia no son deducibles de impuestos para los particulares/herederos.

Las normas pueden cambiar en casos de herencia de una empresa o de herencia de activos por parte de la empresa. Toda sucesión, compleja o no, requiere siempre un estudio previo para evitar errores y sanciones. Puede reservar una consulta preliminar con un profesional rellenando el formulario.

Atención al cliente

El servicio de atención está disponible de lunes a viernes, de 09:00 a 17:00 horas.

Rellena el Formulario

Consulta con el profesional experto en la materia

¡Respuesta rápida y asistencia personalizada!