Codes successoraux et fiscaux: comment remplir le formulaire F24

Le guide complet des paiements successoraux, formulaire F24 modifiable en ligne

L'administration fiscale a mis en place une série de codes fiscaux spécifiques pour le paiement des impôts relatifs aux déclarations de succession. Il s'agit d'une mesure importante, car elle permet aux contribuables d'effectuer leurs paiements au moyen du formulaire F24, harmonisant ainsi les modalités de paiement avec celles déjà en vigueur pour la plupart des impôts d'État.

L'Agenzia delle Successioni a compilé dans cet article l'ensemble des codes fiscaux relatifs aux paiements liés à la déclaration de droits de succession. L'Agence a publié des dispositions à ce sujet les 25 mars 2016 et 10 janvier 2025, par le biais de résolutions et de la création de codes fiscaux spécifiques. Les codes fiscaux énumérés ci-dessous sont issus de ces deux directives, qui ont clarifié la situation.

La numérisation des déclarations de succession a également permis aux citoyens, au moment du dépôt, d'indiquer un code IBAN sur lequel les droits de succession seront automatiquement débités.

Pour les successions sur support papier, correctives, modificatives, tardives, complémentaires et autres types de successions, il est conseillé et souvent obligatoire de procéder à un paiement dédié en utilisant le formulaire F24, en indiquant un ou plusieurs des codes fiscaux pertinents figurant ci-dessous.

Si nécessaire, vous pouvez bénéficier des conseils ou des services de l'Agenzia delle Successioni en remplissant simplement le formulaire.

- Formulaire F24 modifiable en ligne

- Instructions pour remplir le formulaire F24 - section contribuable

- Voici les dispositions fiscales relatives aux successions.

- Codes fiscaux pour les avis de paiement des droits de succession

- Paiements spontanés par définition pour acquiescement

- Définition des pénalités relatives aux successions uniquement

- Vérification par adhésion

- Conciliation judiciaire des droits et pénalités successoraux

- Calculer les droits de succession à inscrire dans le formulaire F24

- Calcul du code 1535 (pénalité hypothécaire/d'enregistrement foncier)

- Calcul du code 1536 (pénalité de droit de timbre)

- Est-il possible de déduire le coût de l'héritage de ses impôts?

Formulaire F24 modifiable en ligne

Pour faciliter le remplissage du formulaire F24, l'Agenzia delle Successioni met à disposition de ses utilisateurs un formulaire en ligne modifiable et gratuit. Vous pouvez le télécharger en bas de cette page. Une fois le fichier téléchargé, vous pouvez le remplir en suivant les instructions ci-dessous.

En règle générale, les champs «Code du bureau» et «Code de l’acte» ne sont pas obligatoires, de même que les montants des crédits compensatoires et les autres sections suivantes jusqu’à la fin du document, sauf indication contraire. Enfin, la date du paiement doit être saisie dans la section «Détails du paiement» en bas de page.

Vous pouvez saisir vos coordonnées IBAN si vous les avez enregistrées auprès de votre banque.

Il doit être imprimé en trois exemplaires et signé sur chaque page. C'est-à-dire:

- Premier exemplaire pour la banque/la poste/l'agent de recouvrement

- Deuxième exemplaire pour la banque/la poste/l'agent de recouvrement

- 3e exemplaire pour la personne effectuant le paiement

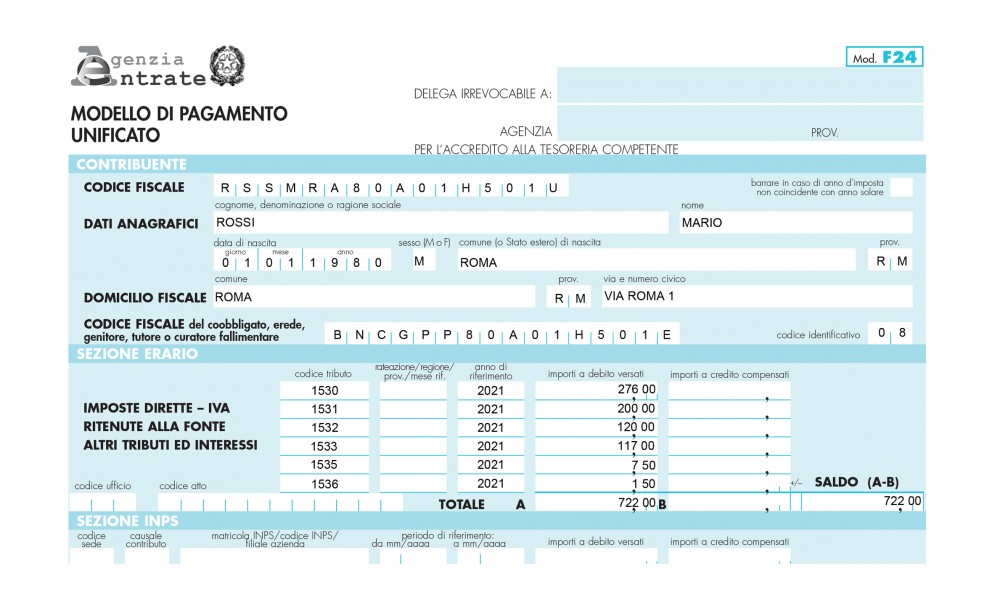

Instructions pour remplir le formulaire F24 - section contribuable

Dans la première phase du formulaire, les coordonnées de l'héritier effectuant le paiement doivent être saisies, comme suit:

- Code d'identification fiscale

- Nom de famille

- Nom

- Date de naissance

- Sexe

- Commune de naissance (ou État étranger)

- Province de naissance

- Commune de résidence (domicile fiscal)

- Province de résidence

- Rue et numéro de la maison de résidence

Pour remplir la première section du formulaire F24, vous devez saisir le code fiscal du défunt et le code d'identification 08, qui se trouve juste après. Le champ de saisie du code fiscal est situé après la mention «code fiscal du codébiteur, de l'héritier, du parent, du tuteur ou du syndic de faillite».

Une fois la section relative au contribuable remplie, la section relative au Trésor doit être complétée en indiquant le code fiscal correct, qui est indiqué ci-dessous.

Voici les dispositions fiscales relatives aux successions

- 1530 - Succession - Impôt hypothécaire

- 1531 - Successions - Taxe foncière

- 1532 - Successions - Taxes sur les services d'hypothèque et d'enregistrement foncier

- 1533 - Succession - Droit de timbre

- 1534 - Successions - Impôt de substitution INVIM

- 1535 - Succession - Sanction pour divulgation volontaire - Taxes et droits d'enregistrement hypothécaire et foncier, et droits de succession - Article 13 du décret législatif n° 472/1997

- 1536 - Succession - Sanction pour divulgation volontaire - Droit de timbre - art. 13, Décret législatif n° 472/1997

- 1537 - Successions - Intérêts sur divulgation volontaire - art. 13, Décret législatif n° 472/1997

- 1539 - Succession - Impôt sur les successions - Auto-évaluation

- 1549 - Successions - Dépôt tardif de la déclaration de succession - Pénalité pour rectification - Impôt sur les successions - Article 13 du décret législatif n° 472/1997

- 1567 - Lois publiques - Taxes pour les services d'hypothèque et d'enregistrement foncier

- 1635 - Succession - Droits de succession - Intérêts sur les paiements échelonnés

Concernant la deuxième colonne, si elle est laissée vide, le paiement doit être effectué en totalité.

Si le contribuable le permet et qu'il remplit les conditions requises par la législation en vigueur, il peut reporter le paiement selon la méthode habituelle. Plus précisément, les données doivent être saisies dans l'ordre NNRR. NN représente le numéro de l'échéance concernée et RR le nombre total d'échéances à payer. Par exemple:

- F24 0112

- F24 0212

- F24 0312 et ainsi de suite

Une fois les codes fiscaux à saisir dans le formulaire F24 et les éventuels plans de paiement échelonné identifiés, l'année de référence est inscrite dans la troisième colonne. Cette année doit toujours correspondre à l'année du décès, au format AAAA (par exemple, 2023). Indiquer l'année correcte facilite l'affectation du paiement à la succession du défunt. En cas de divergence, nous vous recommandons de contacter le service compétent afin de garantir une affectation correcte.

Codes fiscaux pour les avis de paiement des droits de succession

Lorsque le Bureau émet un avis de liquidation successorale, le contribuable doit utiliser l'un des différents codes présents dans cette série, en utilisant toujours le formulaire F24:

- A139 - Succession - Pénalité pour droits de succession - Avis de paiement d'impôt - Art. 33, paragraphe 3, du TUS

- A140 - Succession - Impôt hypothécaire - Avis de liquidation fiscale

- A141 - Succession - Taxe foncière - Avis de paiement de taxe

- A142 - Actes publics - Successions - Frais de services hypothécaires et d'enregistrement foncier - Montants payés par le bureau

- A143 - Successions - Impôt de substitution INVIM - Avis de paiement d'impôt

- A144 - Successions - INVIM Trésorerie - Avis de liquidation fiscale

- A145 - Successions - Municipalités INVIM - Avis de liquidation fiscale

- A146 - Succession - Droit de timbre - Avis de paiement d'impôt

- A147 - Successions - Impôt sur les successions - Avis de liquidation fiscale

- A148 - Succession - Pénalité pour droits de timbre - Avis de paiement d'impôt

- A149 - Succession - Pénalités relatives aux taxes et droits d'hypothèque et d'enregistrement foncier - Avis de paiement d'impôt

- A150 - Successions - Pénalité pour dépôt tardif de la déclaration de succession - Avis de liquidation - Art. 50 du TUS

- A151 - Successions - Taxes et frais spéciaux - Avis de paiement de taxe

- A152 - Succession - Intérêts - Avis de liquidation fiscale

Paiements spontanés par définition pour acquiescement

Pour permettre le paiement des sommes dues demandées avec un avis de cotisation ou de liquidation, le contribuable doit utiliser l'un des codes suivants:

- A153 - Successions - Droits de succession et intérêts y afférents - Défaut d'appel

- A154 - Succession - Impôt hypothécaire et intérêts y afférents - Défaut d'appel

- A155 - Successions - Taxe foncière et intérêts y afférents - Défaut d'appel

- A156 - Succession - Droits de timbre et intérêts y afférents - Défaut d'appel

- A157 - Successions - Impôt de substitution INVIM et intérêts connexes - Défaut d'appel

- A158 - Successions - Trésorerie INVIM et intérêts connexes - Défaut d'appel

- A159 - Successions - Municipalités INVIM et intérêts connexes - Défaut d'appel

- A160 - Succession - Pénalité pour droits d'enregistrement - Défaut d'appel

- A161 - Succession - Pénalités fiscales liées à l'hypothèque et au registre foncier - Défaut d'appel

- A162 - Successions - Pénalité fiscale successorale - Défaut d'appel

- A163 - Successions - Sanction INVIM - Défaut d'appel

- A164 - Successions - Taxes et frais spéciaux - Défaut d'appel

Définition des pénalités relatives aux successions uniquement

Pour permettre le paiement des sommes dues au titre des pénalités en matière successorale suite à un avis d'évaluation ou de liquidation émis par les services compétents, les codes suivants doivent être saisis:

- A165 - Succession - Pénalité de droits de timbre - Définition des pénalités uniquement

- A166 - Succession - Pénalités fiscales liées aux hypothèques et au registre foncier - Définition des pénalités uniquement

- A167 - Successions - Pénalités fiscales sur les successions - Définition des pénalités uniquement

- A168 - Successions - Sanction INVIM - Définition des sanctions uniquement

Vérification par adhésion

En cas d'évaluation avec acceptation sur avis d'évaluation ou de liquidation émis par les bureaux, les paiements doivent être effectués en utilisant les codes suivants:

- A169 - Successions - Droits de succession et intérêts y afférents - Évaluation par convention

- A170 - Succession - Taxe hypothécaire et intérêts y afférents - Évaluation par convention

- A171 - Successions - Taxe foncière et intérêts y afférents - Évaluation par convention

- A172 - Successions - Droits d'enregistrement et intérêts y afférents - Évaluation par convention

- A173 - Successions - Impôt de substitution INVIM et intérêts y afférents - Évaluation avec acceptation

- A174 - Successions - INVIM - Trésor et intérêts connexes - Évaluation avec adhésion

- A175 - Successions - Communes INVIM et intérêts connexes - Vérification avec adhésion

- A176 - Succession - Pénalités fiscales liées à l'hypothèque et au registre foncier - Évaluation par accord

- A177 - Successions - Pénalité fiscale sur les successions - Évaluation par accord

- A178 - Succession - Pénalité pour droits d'enregistrement - Évaluation avec acceptation

- A179 - Successions - Sanction INVIM - Évaluation avec acceptation

- A180 - Successions - Taxes et frais spéciaux - Évaluation par convention

Conciliation judiciaire des droits et pénalités successoraux

Lorsque le règlement des impôts et des pénalités en matière successorale intervient en conciliation, les codes suivants sont utilisés:

- A181 - Successions - Droits de succession et intérêts y afférents - Conciliation judiciaire

- A182 - Successions - Impôt hypothécaire et intérêts y afférents - Conciliation judiciaire

- A183 - Successions - Taxe foncière et intérêts y afférents - Conciliation judiciaire

- A184 - Successions - Droits de timbre et intérêts y afférents - Conciliation judiciaire

- A185 - Successions - Impôt de substitution INVIM et intérêts y afférents - Conciliation judiciaire

- A186 - Successions - Trésorerie INVIM et intérêts connexes - Conciliation judiciaire

- A187 - Successions - Municipalités INVIM et intérêts connexes - Conciliation judiciaire

- A188 - Succession - Pénalités fiscales liées aux hypothèques et au registre foncier - Conciliation judiciaire

- A189 - Successions - Pénalité fiscale successorale - Conciliation judiciaire

- A190 - Succession - Pénalité pour droits de timbre - Conciliation judiciaire

- A191 - Successions - Sanction INVIM - Conciliation judiciaire

- A192 - Successions - Taxes et frais spéciaux - Conciliation judiciaire

Comme indiqué précédemment, cet article fait référence aux résolutions AdE n° 16/E de 2016 et n° 2/E de 2025. Les mises à jour postérieures à la date de publication ne seront pas prises en compte dans le présent texte. Veuillez vous référer à la réglementation applicable pour plus de détails. Ce contenu est fourni à titre informatif et pédagogique uniquement.

Calculer les droits de succession à inscrire dans le formulaire F24

Les droits de succession sont calculés à l'aide d'un logiciel spécialisé, capable de quantifier précisément les montants dus à l'État. Ces montants doivent être déclarés dans la quatrième colonne de la section «Trésor» du formulaire F24.

Le calcul est établi en tenant compte de multiples facteurs, notamment la valeur cadastrale, le degré de parenté, les parts, etc.

Pour garantir le remplissage correct du formulaire F24 et de l'ensemble de la procédure, il est toujours conseillé de faire appel à des professionnels qualifiés, tels que ceux de l'Agenzia delle Successioni, qui peuvent vous guider à chaque étape avec expertise et confiance.

Calcul du code 1535 (pénalité hypothécaire/d'enregistrement foncier)

Ce code s'applique lorsque vous corrigez une déclaration tardive ou payez en retard la taxe hypothécaire (2 % de la valeur du bien) ou la taxe d'enregistrement foncier (1 % de la valeur).

- Base de calcul: S'applique aux taxes hypothécaires et foncières impayées ou partiellement payées.

- Montant de la sanction: La sanction varie en fonction du degré de divulgation volontaire (art. 13 du décret législatif n° 472/1997), généralement:

- 0,1 % par jour pour les retards allant jusqu'à 14 jours.

- 1,5 % (1/10 de 15 %) pour les retards compris entre 15 et 30 jours.

- 1,67 % (1/9 de 15 %) pour les retards compris entre 31 et 90 jours.

- 3,75 % (1/8 de 30 %) pour les retards dépassant 90 jours mais dans la prochaine déclaration.

- Formule: Taxe hypothécaire/d'enregistrement foncier due x % de pénalité (basée sur les jours) = Montant 1535.

Calcul du code 1536 (pénalité de droit de timbre)

Ce code s'applique si le droit de timbre (généralement 1 % de la valeur déclarée, minimum 200 €) a été payé en retard.

- Base de calcul: S'applique aux droits de timbre impayés.

- Montant de la pénalité: Il suit les mêmes pourcentages que la divulgation volontaire décrite ci-dessus pour le code 1535.

- Formule: Droit de timbre impayé x % Pénalité = Montant 1536.

Est-il possible de déduire le coût de l'héritage de ses impôts?

L’une des questions que nous posent de nombreux utilisateurs concerne la possibilité de déduire ce coût de leur déclaration de revenus.

La réponse est non. Les frais administratifs liés à la déclaration de succession ne sont pas déductibles des impôts pour les particuliers/héritiers.

Les règles peuvent varier en cas de transmission d'entreprise ou d'héritage d'actifs. Toute succession, complexe ou non, nécessite une étude préalable afin d'éviter les erreurs et les pénalités. Vous pouvez prendre rendez-vous pour une consultation préliminaire avec un professionnel en remplissant le formulaire.

Service Client

Le service d’assistance est disponible du lundi au vendredi, de 09h00 à 17h00.

Remplissez le formulaire

Consultez le professionnel expert en la matière

Réponse rapide et assistance personnalisée !